Το παρακάτω άρθρο δημοσιεύθηκε στην https://viosimi.gr/ .

Απόσπασμα από το βιβλίο “Αυτοδιοίκηση και Επιχειρηματικότητα” των Ν. Βαρσακέλη, Χρ. Κουτσουλιάνου, Ε. Ζήκου, Εκδόσεις ΖΥΓΟΣ, 2010

Σε όλες ανεξαιρέτως τις έρευνες που έχουν διενεργηθεί σχετικά με τα βασικά εμπόδια που αντιμετωπίζουν οι δυνάμει και οι νέοι επιχειρηματίες κατά την έναρξη της επιχειρηματικής τους δραστηριότητας, την πρώτη θέση καταλαμβάνει πάντα η δυσκολία εξεύρεσης χρηματοδότησης. Το πρόβλημα αυτό παρουσιάζεται σε μικρότερο ή μεγαλύτερο βαθμό σε όλες τις χώρες, είτε είναι αναπτυγμένες τεχνολογικά όπως οι ΗΠΑ, είτε υπό ανάπτυξη. Το πρόβλημα όμως είναι ακόμη εντονότερο σε χώρες όπως η Ελλάδα, στις οποίες η χρηματαγορές δεν είναι τόσο αναπτυγμένες και δεν προσφέρουν εναλλακτικές μορφές χρηματοδότησης που συνήθως απευθύνονται σε δυνάμει και νέες επιχειρήσεις.

Το πρόβλημα στην χρηματοδότηση των δυνάμει και νέων επιχειρηματιών πηγάζει, σύμφωνα με την οικονομική θεωρία από το γεγονός ότι στις χρηματοπιστωτικές αγορές, μέρος των οποίων είναι και το τραπεζικό σύστημα, η ατελής ή άνιση πληροφόρηση περιορίζει την ικανότητα του δανειστή να κάνει δίκαιη αξιολόγηση των προς χρηματοδότηση υποβαλλόμενων επιχειρηματικών σχεδίων ως προς την δυνατότητα αποπληρωμής του δανείου. Για παράδειγμα, ένας πελάτης προσέρχεται στην τράπεζα για να ζητήσει δανειοδότηση προκειμένου να ανοίξει μια επιχείρηση, όμως έχει ως απώτερο σκοπό να πάρει τα χρήματα και να διαφύγει στο εξωτερικό. Ο αρμόδιος υπάλληλος θα κάνει την αξιολόγηση του φακέλου βασιζόμενος μόνο στα στοιχεία που εμπεριέχονται στον φάκελο. Δεν μπορεί όμως να έχει πληροφόρηση για ότι υπάρχει στο μυαλό του πελάτη. Επειδή λοιπόν ο υπάλληλος δεν μπορεί να βρίσκεται στο μυαλό του κάθε πελάτη, συνήθως οι τράπεζες μη έχοντας πλήρη πληροφόρηση για τις σκέψεις των πελατών είναι πολύ πιο συντηρητικές στην χρηματοδότηση δυνάμει και νέων επιχειρήσεων εκτός, βέβαια, εάν η χρηματοδότηση καλύπτεται από περιουσιακά στοιχεία του δανειζόμενου. Εν αντιθέσει λοιπόν προς τις ήδη λειτουργούσες μικρομεσαίες επιχειρήσεις που έχουν στοιχεία ενεργητικού, τα οποία μπορούν να χρησιμοποιηθούν ως εξασφάλιση από τις τράπεζες, οι δυνάμει επιχειρηματίες δεν μπορούν να έχουν εύκολη πρόσβαση στο παραδοσιακό τραπεζικό σύστημα, εκτός και να διαθέτουν ακίνητη περιουσία η οποία θα χρησιμοποιηθεί ως υποθήκη για τα επιχειρηματικά δάνεια.

Πρέπει λοιπόν να αναπτυχτούν εναλλακτικές μορφές χρηματοδότησης της επιχειρηματικότητας που θα εξασφαλίσουν την δυνατότητα στους νέους επιχειρηματίες και ειδικά τους καινοτόμους να προσχωρήσουν στην πραγμάτωση της επιχειρηματικής ιδέας τους.

Ο ρόλος της περιφερειακής και τοπικής αυτοδιοίκησης σε αυτόν τον τομέα μπορεί να καταστεί καθοριστικός προκειμένου να εξασφαλιστεί η εναλλακτική χρηματοδότηση για την ίδρυση και την επιβίωση των νέων επιχειρήσεων. Η προσπάθεια της αυτοδιοίκησης θα πρέπει να εστιαστεί:

- Στην δημιουργία τοπικών αλλά και την προσέλκυση διεθνών κεφαλαίων υψηλού κινδύνου

- Στην δημιουργία κεφαλαίων χρηματοδότησης επιχειρήσεων αρχικού σταδίου

- Στην υποστήριξη της δραστηριοποίησης ιδιωτών (business angels) που θα χρηματοδοτήσουν δυνάμει και νέους επιχειρηματίες

- Στην εξασφάλιση ότι τα κεφάλαια αυτά θα δραστηριοποιηθούν και στις αγροτικές περιοχές για την χρηματοδότηση της αγροτικής επιχειρηματικότητας.

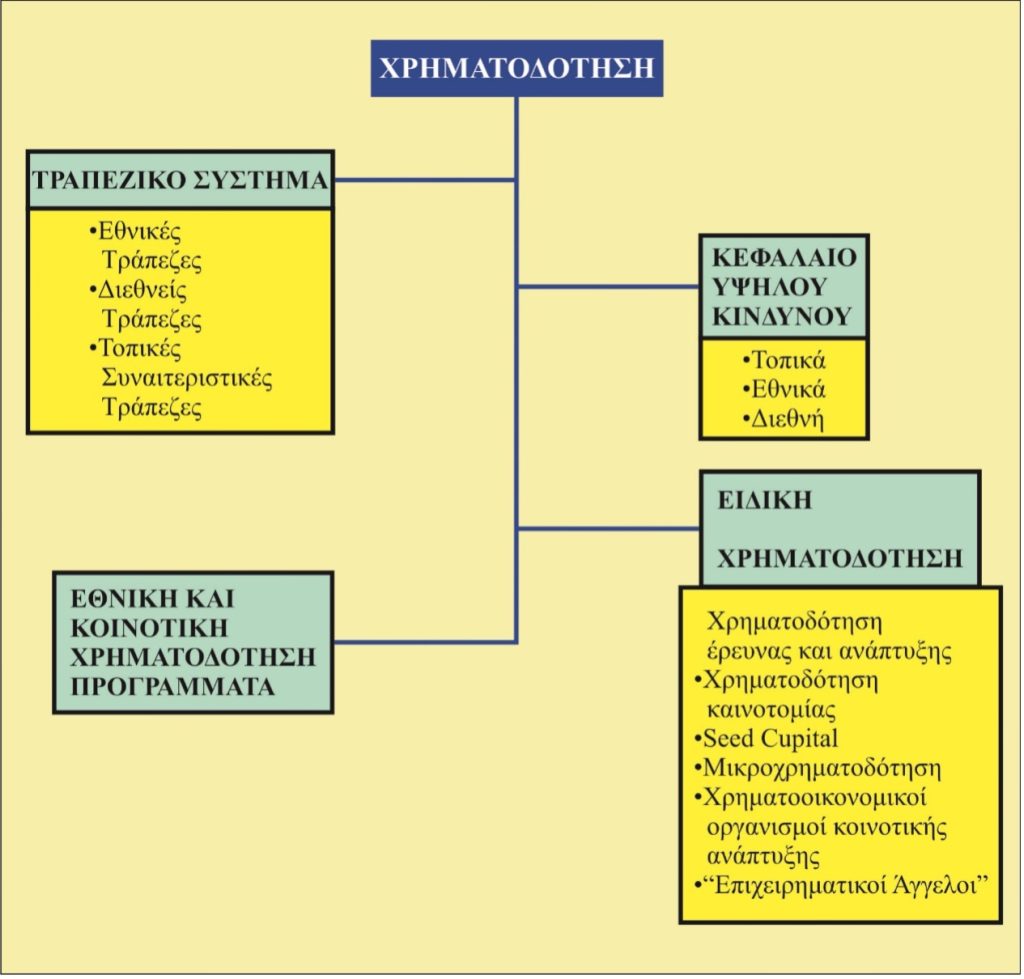

Στο πίνακα 1 παρουσιάζονται συνοπτικά οι πιθανές πηγές χρηματοδότησης της επιχειρηματικής δράσης. Στη συνέχεια αναλύονται διεξοδικά οι πηγές αυτές και στο τέλος παρουσιάζονται και ορισμένες σκέψεις για την περίπτωση της Ελλάδας.

Κεφάλαια Υψηλού Κινδύνου (Venture capital)

Τα κεφάλαια υψηλού κίνδυνου είναι χρηματοδοτικοί οργανισμοί οι οποίοι επενδύουν σε δυνάμει ή επιχειρήσεις που βρίσκονται στο αρχικό τους στάδιο με αντάλλαγμα τη συμμετοχή στο μετοχικό κεφάλαιο. Η απόδοση του κεφαλαίου υψηλού κινδύνου προέρχεται από την αύξηση της αξίας του μετοχικού κεφαλαίου όταν η επιχείρηση γίνεται κερδοφόρα. Μετά από την εξασφάλιση ενός επιπέδου απόδοσης το κεφάλαιο υψηλού κινδύνου μπορεί να αποσυρθεί με την εξαγορά εκ μέρους του επιχειρηματία του μεριδίου του μετοχικού κεφαλαίου.

Συνήθως τα κεφάλαια υψηλού κινδύνου επενδύουν σε καινοτόμες επιχειρήσεις εντάσεως γνώσης χωρίς όμως να αποκλείεται και η χρηματοδότηση επιχειρήσεων σε πιο παραδοσιακούς κλάδους, οι οποίες όμως πραγματοποιούν κάποια καινοτομία στην παραγωγική διαδικασία ή την αγορά.

Ο θεσμός των κεφαλαίων υψηλού κινδύνου σχεδόν δεν έχει αναπτυχθεί στην χώρα μας και λίγες τράπεζες έχουν ιδρύσει θυγατρικές για αυτόν τον σκοπό, χωρίς, όμως, την ευελιξία που χαρακτηρίζει τα αντίστοιχα αμερικάνικα, για παράδειγμα, κεφάλαια. Επίσης, το Υπουργείο Οικονομίας είχε ιδρύσει το Ταμείο Νέας Οικονομίας υπό μορφή κεφαλαίου υψηλού κινδύνου για την χρηματοδότηση νέων καινοτόμων επιχειρήσεων, το οποίο ουσιαστικά δεν λειτούργησε.

Θεωρούμε λοιπόν την δημιουργία τέτοιων χρηματοδοτικών οργανισμών ως αναγκαία προϋπόθεση για την ανάπτυξη της επιχειρηματικότητας. Εφόσον ήδη υπάρχει το νομικό πλαίσιο, η περιφερειακή και τοπική αυτοδιοίκηση μπορεί να προχωρήσει στην πρόσκληση για δημιουργία μικρών τοπικών κεφαλαίων υψηλού κινδύνου και στην προσέλκυση διεθνών κεφαλαίων.

Χρηματοδότηση έρευνας και ανάπτυξης

Η έρευνα και ανάπτυξη και ειδικά η βασική έρευνα απαιτούν χρηματοδοτικούς πόρους. Προκειμένου λοιπόν να παραχθεί η βασική έρευνα στα πανεπιστήμια και στα ερευνητικά ιδρύματα της περιφέρειας και της περιοχής πρέπει να βρεθούν χρηματοδοτικοί πόροι. Ένας από τους θεσμούς που χρηματοδοτούν την βασική έρευνα είναι η Γενική Γραμματεία Έρευνας και Τεχνολογίας ενώ σημαντικό ρόλο παίζει η ΕΕ μέσω των ανταγωνιστικών προγραμμάτων, όπως το FP7 και το ERC,. Επειδή όμως σε πολλές απομακρυσμένες περιφέρειες, για λόγους που δεν εμπίπτουν στην ανάλυσή μας, τα πανεπιστήμια και τα ΤΕΙ δεν συμμετέχουν όσο ενεργά θα έπρεπε στις ερευνητικές χρηματοδοτήσεις, ίσως η δημιουργία ενός ταμείου χρηματοδότησης βασικής έρευνας με συντονιστή την περιφερειακή και τοπική αυτοδιοίκηση να δώσει ώθηση στην έρευνα και να αποτελέσει κίνητρο προσέλκυσης νέων επιστημόνων στην περιοχή.

Κεφάλαια χρηματοδότησης της καινοτομίας (Innovation capital)

Η εφαρμοσμένη έρευνα αποτελεί τον συνδετικό κρίκο μεταξύ της βασικής έρευνας και της παραγωγής. Στόχος της βασικής έρευνας είναι, χρησιμοποιώντας τα πορίσματα της επιστήμης, να δημιουργήσει καινοτομίες, δηλαδή, νέα προϊόντα και υπηρεσίες. Όπως και στην περίπτωση της βασικής έρευνας, για την πραγματοποίηση της εφαρμοσμένης έρευνας απαιτούνται πόροι, ανθρώπινοι (επιστημονικό και τεχνικό προσωπικό και χρηματοδοτικά κεφάλαια). Με την κατάλληλη οργάνωση αυτών των πόρων μπορούν να δημιουργηθούν τα καινοτομικά προϊόντα. Οι δυνάμει και νέες επιχειρήσεις δεν έχουν την δυνατότητα να πραγματοποιήσουν εφαρμοσμένη έρευνα στους χώρους τους. Δεν διαθέτουν πολλές φορές ούτε το ανθρώπινο δυναμικό ούτε τα κεφάλαια για αυτόν το σκοπό.

Όμως, μια νέα τεχνολογία που προέρχεται από την βασική έρευνα, ενδέχεται να δείχνει ενδιαφέρουσα όμως να είναι ακόμη πολύ «νέα» ώστε να μπορεί ο νέος επιχειρηματίας να εγγυηθεί την εμπορική της δυναμικότητα. Ο όρος «Κοιλάδα του θανάτου» έχει υιοθετηθεί, από τις παλιές ταινίες γούεστερν, για να περιγράψει ακριβώς αυτήν κατάσταση. Από την μια μεριά της κοιλάδας βρίσκονται όλες οι νέες ιδέες που έχουν δημιουργηθεί στα ερευνητικά ιδρύματα και στα πανεπιστήμια, το αποτέλεσμα της βασικής έρευνας. Από την άλλη μεριά βρίσκονται οι καινοτομίες, δηλαδή, τα αποτελέσματα της βασικής έρευνας που έχουν μετασχηματιστεί σε εμπορεύσιμο προϊόν ή υπηρεσία. Για να μετατραπεί όμως η βασική έρευνα σε καινοτομία πρέπει να περάσει την «Κοιλάδα του Θανάτου», δηλαδή, να βρεθεί χρηματοδότηση ή οποία θα μετατρέψει την βασική ιδέα σε καινοτομία. Στην αντίθετη περίπτωση η ιδέα πεθαίνει εμπορικά. Άρα, η χρηματοδότηση είναι το άλογο που θα τραβήξει την βασική έρευνα προς την καινοτομία, περνώντας της «Κοιλάδα του Θανάτου».

Σε αυτό το σημείο θα θέλαμε να σημειώσουμε ότι ενώ συζητάμε για την χρηματοδότηση των πανεπιστημίων και των ερευνητικών ιδρυμάτων, δηλαδή για την βασική έρευνα, δεν έχει τεθεί καν θέμα προς συζήτηση ο ρόλος και συνεπακόλουθα η χρηματοδότηση δύο σημαντικών, κατά την άποψη μας, θεσμών – ιδρυμάτων που μπορούν να δώσουν ώθηση στην εφαρμοσμένη έρευνα. Οι θεσμοί αυτοί είναι τα Τεχνολογικά Εκπαιδευτικά Ιδρύματα, τα οποία εκ του ρόλου τους ασχολούνται με την εφαρμοσμένη έρευνα, και τα τεχνικά λύκεια. Σε πόλεις που έχουν εγκατασταθεί ΤΕΙ θα πρέπει, με τον κατάλληλο συντονισμό από τον φορέα της αυτοδιοίκησης για την ανάπτυξη της επιχειρηματικότητας, να διερευνηθούν οι ερευνητικές περιοχές στις οποίες το αντίστοιχο ΤΕΙ θα ασχοληθεί με την εφαρμοσμένη έρευνα. Στη συνέχεια θα αναζητηθεί η αναγκαία χρηματοδότηση της έρευνας είτε με την ένταξη σε ερευνητικά προγράμματα είτε μέσω της χρηματοδότησης από ιδιώτες.

Τα τεχνικά λύκεια, ενώ αποτελούν έναν ανεκτίμητο θησαυρό ανθρώπων, καθηγητών και μαθητών, έχουν καταντήσει με την συνδρομή όλων μας, υπουργείου, γονέων και εκπαιδευτικών υποβαθμισμένοι χώροι συγκέντρωσης μαθητών. Σε πείσμα όμως της συνειδητής ή ασυνείδητης προσπάθειας υποβάθμισης, υπάρχουν σημαντικές εξαιρέσεις σχολείων, καθηγητών και μαθητών που κάνουν σοβαρή και σημαντική δουλειά. Οι περιπτώσεις αυτές μας δείχνουν ότι το παιχνίδι δεν είναι χαμένο. Για παράδειγμα, στους ετήσιους διαγωνισμούς ιδεών – κατασκευών για μαθητές τεχνικών λυκείων έχουν εκτεθεί θαυμάσιες ιδέες από μαθητές με τη βοήθεια και τη συνεργασία των καθηγητών τους. Οι διαγωνισμοί αυτοί ολοκληρώνονται με την απονομή επαίνων εκ μέρους του υπουργείου παιδείας και στην συνέχεια όλοι πάνε στο σπίτι τους ευχαριστημένοι γιατί δεν τους αφορά το επόμενο βήμα. Θεωρούμε ότι το επόμενο βήμα θα πρέπει να είναι η επιλογή ορισμένων από αυτές τις ιδέες και η χρηματοδότηση τους προκειμένου να φτάσουν σε ένα επίπεδο κοντά στο τελικό προϊόν. Καινοτομία. Η τοπική αυτοδιοίκηση μπορεί να δημιουργήσει ένα μικρό στην αρχή χρηματοδοτικό πρόγραμμα, το οποίο θα χρησιμοποιείται για τη χρηματοδότηση εφαρμοσμένης έρευνας στα τεχνικά λύκεια της περιοχής. Στα προγράμματα αυτά θα δουλεύουν σε μια ιδέα οι καθηγητές και οι μαθητές με την πιθανή συνεργασία και εποπτεία από το τοπικό ΤΕΙ ή πανεπιστήμιο.

Seed capital

Είναι τα χρηματοδοτικά κεφάλαια που χρησιμοποιούνται για την χρηματοδότηση νέων και επιχειρήσεων στα αρχικά στάδια και οι οποίες δεν έχουν αναπτύξει πλήρως την λειτουργία τους, δεν έχουν θέσει στην αγορά νέα προϊόντα ή βρίσκονται ακόμη στο στάδιο της έρευνας και της ανάπτυξης των καινοτομικών προϊόντων. Τα χρηματοδοτικά αυτά κεφάλαια είναι συνήθως μη ιδιωτικά, τις περισσότερες φορές κρατικά και σε μερικές περιπτώσεις τοπικά, με την συνεισφορά της τοπικής αυτοδιοίκησης και φορέων της περιοχής, και έχουν συνήθως στόχο να βοηθήσουν τον νέο επιχειρηματία που έχει και ιδέα – νέα τεχνολογία να περάσει την «Κοιλάδα του Θανάτου» που αναφέραμε παραπάνω.

Μικροχρηματοδότηση (Microfinance)

Η μικροχρηματοδότηση αποτελεί έναν τύπο τραπεζικών υπηρεσιών που συνήθως παρέχεται σε ανέργους ή άτομα με πολύ χαμηλό εισόδημα ή σε ομάδες του πληθυσμού που σε διαφορετική περίπτωση δεν θα είχαν πρόσβαση σε τραπεζική χρηματοδότηση.

Ο βασικός στόχος της μικροχρηματοδότησης είναι να προσφέρει σε άτομα με πολύ χαμηλό εισόδημα την ευκαιρία για αυτοαπασχόληση. Σε αυτά τα άτομα περιλαμβάνονται επιχειρηματίες με πολύ μικρές οικογενειακές επιχειρήσεις που ασχολούνται με καταστήματα λιανικής πώλησης, μικρές κατασκευές, ενώ στις αγροτικές περιοχές οι επιχειρηματίες αυτοί απασχολούνται με την επεξεργασία και πώληση τροφίμων. Η μέχρι σήμερα εμπειρία από τις αναπτυγμένες χώρες που εφαρμόστηκε, δείχνει ότι οι πελάτες – χρήστες της μικροχρηματοδότησης ανήκουν στο φτωχότερο 10% του πληθυσμού.

Αν και η μικροχρηματοδότηση απευθύνεται σε άτομα πολύ χαμηλού εισοδήματος, το ποσοστό της μη εκπλήρωσης των υποχρεώσεων από την μικροχρηματοδότηση είναι πολύ χαμηλό. Υπολογίζεται ότι, τόσο στις αναπτυγμένες, όσο και στις αναπτυσσόμενες χώρες, το 90% των δανείων αποπληρώνονται.

Όπως και με τις κλασσικές τράπεζες, οι οργανισμοί μικροχρηματοδότησης χρεώνουν επιτόκιο στα δάνεια που δίνουν στους δανειζόμενους. Όμως τα επιτόκια δανεισμού είναι χαμηλότερα από τα επιτόκια της κλασσικής τραπεζικής.

Για τα δάνεια που δίνουν οι οργανισμοί μικροχρηματοδότησης δεν ζητούν εξασφάλιση ή ζητούν πολύ μικρή εξασφάλιση. Επίσης δίνονται δάνεια σε ομάδες ατόμων για τα οποία είναι υπεύθυνα όλα τα μέλη της ομάδας. Επίσης υπάρχει υπόσχεση και για μελλοντική πρόσβαση σε δανεισμό εάν το τρέχον δάνειο εξοφληθεί στην ώρα του.

Οι περισσότεροι οργανισμοί μικροχρηματοδότησης ξεκίνησαν στις αναπτυγμένες χώρες ως μη κερδοσκοπικοί οργανισμοί, χρηματοοικονομικοί συνεταιρισμοί και κρατικές αναπτυξιακές τράπεζες. Στις μέρες μας, όλο και περισσότεροι κερδοσκοπικοί οργανισμοί δημιουργούνται για την παροχή μικροχρηματοδότησης, ως μη τραπεζικοί χρηματοδοτικοί οργανισμοί. Υπάρχουν, τέλος, περιπτώσεις τραπεζικών οργανισμών που έχουν οργανώσει τμήμα μικροχρηματοδότησης.

Χρηματοοικονομικοί Οργανισμοί Κοινοτικής Ανάπτυξης

Οι χρηματοοικονομικοί οργανισμοί κοινοτικής ανάπτυξης (ΧΟΚΑ) είναι ιδιωτικοί χρηματοοικονομικοί οργανισμοί που στοχεύουν σε δανεισμό ατόμων και επιχειρήσεων σε τοπικές κοινότητες, σε πόλεις και φτωχές αγροτικές περιοχές που δεν μπορούν να λάβουν χρηματοδότηση από τις παραδοσιακές τράπεζες. Οι οργανισμοί αυτοί λαμβάνουν χρηματοδότηση από την κεντρική κυβέρνηση, ιδιώτες, επιχειρήσεις και μη κυβερνητικές οργανώσεις, όπως η εκκλησία. Στόχος τους είναι να βοηθήσουν αυτούς τους ανθρώπους ώστε να καταστούν χρηματοοικονομικά ανεξάρτητοι, να βοηθήσουν στην ανάταξη της τοπικής κοινότητας που βρίσκεται είτε σε αποβιομηχάνιση είτε σε αναδιάρθρωση, λόγω εξωτερικών παραγόντων και να συνεισφέρουν στην οικονομική ανάπτυξη της χώρας.

Ιδιώτες Χρηματοδότες – «Επιχειρηματικοί Άγγελοι» (Business angels)

Οι «επιχειρηματικοί άγγελοι» είναι ιδιώτες με μεγάλη περιουσία που είναι διατεθειμένοι να χρηματοδοτήσουν επιχειρήσεις στο στάδιο της προετοιμασίας έναρξης και επιχειρήσεις που βρίσκονται στα πρώτα στάδια της ανάπτυξης. Καθώς αυτοί οι ιδιώτες είναι επιτυχημένοι επιχειρηματίες ή στελέχη των επιχειρήσεων που έχουν σημαντική επιχειρηματική εμπειρία, μαζί με τα κεφάλαια που τοποθετούν στις νέες επιχειρήσεις, μπορούν να λειτουργήσουν και ως σύμβουλοι – μέντορες των νέων επιχειρηματιών. Επιπλέον, επειδή οι επιχειρηματικοί άγγελοι ζουν είτε στην περιφέρεια είτε στην πόλη που γίνεται η επένδυση, συνήθως επενδύουν σε επιχειρήσεις που θα παραμείνουν στην περιοχή και δεν θα μετακινηθούν, διατηρώντας κατ’ αυτόν τον τρόπο τις θέσεις εργασίας στην τοπική οικονομία.

Ο ρόλος των «επιχειρηματικών αγγέλων» είναι αρκετά διαδεδομένος στις ΗΠΑ, όπου πρωτοεμφανίστηκε. Ήδη μέχρι το 2002, 300.000 επιχειρηματικοί άγγελοι είχαν επενδύσει περίπου 30 δισεκατομμύρια δολάρια σε 50.000 επιχειρήσεις! Πολύ περισσότερα κεφάλαια από τα θεσμικά κεφάλαια υψηλού κίνδυνου.

Στην Ελλάδα όμως…;

Το κρίσιμο ερώτημα, σε σχέση με τους παραπάνω μηχανισμούς χρηματοδότησης της επιχειρηματικότητας, είναι πως θα δημιουργηθούν αυτά τα τοπικά και περιφερειακά κεφάλια υψηλού κίνδυνου, πως θα προσελκυσθούν διεθνή κεφάλαια, που θα βρεθούν οι επιχειρηματικοί άγγελοι, πως θα οργανωθεί η μικροχρηματοδότηση και πως θα χρηματοδοτηθεί η βασική και εφαρμοσμένη έρευνα. Σε πολλές χώρες και περιοχές έχουν εφαρμοστεί εναλλακτικοί τρόποι, άλλες φορές με μεγαλύτερη και άλλες φορές με μικρότερη επιτυχία.

Βασική όμως προϋπόθεση για την επιτυχία ενός σχεδίου χρηματοδότησης, ώστε να υπάρξει το μέγιστο κοινωνικό όφελος για την περιοχή, είναι οι αποφάσεις για το ποιος και πόσο θα χρηματοδοτηθεί να λαμβάνονται από άτομα με εξειδικευμένη γνώση και η διαδικασία να είναι ανεξάρτητη από την πολιτική! Συνεπώς, η περιφερειακή και τοπική αυτοδιοίκηση θα πρέπει να ξεπεράσει τον όποιο κακό εαυτό της και να αναθέσει το έργο του συντονισμού της χρηματοδότησης σε άτομο ή άτομα υψηλού επαγγελματικού και ηθικού κύρους.

Αυτή αποτελεί την απαραίτητη προϋπόθεση για τις οποιεσδήποτε επόμενες ενέργειες που θα παραθέσουμε. Η ελληνική εμπειρία έδειξε ότι όταν στην τοπική κοινωνία μπήκαν μπροστά άνθρωποι εγνωσμένου κύρους και με ηθικές αξίες, υπήρξε εμπιστοσύνη όχι μόνο από τους πολίτες, αλλά και από χρηματοδότες. Τα παραδείγματα είναι γνωστά στην τοπική αυτοδιοίκηση και δεν χρειάζεται να αναφερθούμε σε αυτά τώρα.

- Η δημιουργία ενός περιφερειακού ή τοπικού κεφαλαίου υψηλού κινδύνου με την συμμετοχή χρηματοδοτών από την Ελλάδα και το εξωτερικό. Θα πρέπει να τονιστεί ακόμη μια φορά ότι ο χρηματοδοτικός αυτός μηχανισμός πρέπει να λειτουργεί μα καθαρά επιχειρηματικό πνεύμα και χωρίς παρεμβάσεις πολιτικές.

- Η προσέλκυση διεθνούς κεφαλαίου υψηλού κινδύνου. Ο συντονιστής της χρηματοδότησης θα πρέπει να έλθει σε επαφή με διεθνή κεφάλαια υψηλού κινδύνου ώστε να τους πείσει να εγκαταστήσουν τμήμα τους στην περιοχή. Για να γίνει όμως αυτό θα πρέπει να δημιουργηθούν προϋποθέσεις για πιθανή χρηματοδότηση. Ίσως ο καλύτερος τρόπος είναι η προσέγγιση αυτή να γίνει αφού έχουν προσχωρήσει ορισμένες από τις υπόλοιπες δράσεις της πολιτικής για την ανάπτυξη της επιχειρηματικότητας. Να δημιουργηθούν οι πρώτοι δυνάμει επιχειρηματίες με καινοτόμες ιδέες και τότε ίσως υπάρξει ενδιαφέρον από διεθνείς οίκους για έλευση στην περιοχή.

- Δημιουργία ταμείου- μικροχρηματοδότησης. Στο ταμείο θα συμμετέχουν φορείς της περιφέρειας ή της περιοχής όπως η αυτοδιοίκηση, τα επιμελητήρια, τα πανεπιστήμια, μη κερδοσκοπικές οργανώσεις, η εκκλησία και ιδιώτες. Η συγκέντρωση των πόρων θα γίνει τόσο από την περιοχή, όσο και από απόδημους της περιοχής. Θεωρούμε τη δημιουργία αυτού του μηχανισμού μικροχρηματοδότησης πολύ σημαντικό, ειδικά στην περίπτωση της χρηματοδότησης της αγροτικής επιχειρηματικότητας και της χρηματοδότησης της αυτοαπασχόλησης των γυναικών, των νέων και των μακροχρόνια ανέργων. Θα ήταν δε πολύ θετικό τα προγράμματα μικροχρηματοδότησης του ΟΑΕΔ και όλων των άλλων ταμείων που έχουν δημιουργηθεί για αυτό τον σκοπό, για στοχευμένες ομάδες του πληθυσμού της περιοχής να περνούν μέσα από το ταμείο μικροχρηματοδότησης της περιοχής. Η καλύτερη γνώση της οικονομίας της περιοχής και η καλύτερη εποπτεία της πραγματοποιούμενης επένδυσης, ίσως να έχει καλύτερα αποτελέσματα σε σχέση με αυτά που είχαν μέχρι σήμερα τα προγράμματα αυτά.

- Στοχευμένα προγράμματα της ΕΕ, όπως τα προγράμματα Leader, RIS, Urban για την αστική ανάπλαση υποβιβασμένων και περιοχών με αποβιομηχάνιση. Το πρόβλημα που υπάρχει στην Ελλάδα είναι ότι πολλές φορές αυτού του τύπου τα προγράμματα λειτουργούν ως μορφή εισοδηματικής επιδότησης, δηλαδή, διανέμονται μερικά χρήματα σε αυτούς που συμμετέχουν στο πρόγραμμα και οι υπηρεσίες δεν γνωρίζουν τις επιπτώσεις είχε αυτή η χρηματοδότηση στην πραγματική οικονομία. Το μοντέλο που πρέπει να ακολουθηθεί είναι τελείως διαφορετικό. Το αντίστοιχο γραφείο της τοπικής αυτοδιοίκησης ή της περιφέρειας θα διαχειριστεί το πρόγραμμα σε κάθε περιοχή, θα αναλάβει την επιμόρφωση και καθοδήγηση όσων δύνανται να συμμετάσχουν και οι οποίοι στην συνέχεια θα προχωρήσουν στην υλοποίηση και τη χρηματοδότηση της επιχειρηματικής τους ιδέας, με τη βοήθεια πάλι του γραφείου. Με άλλα λόγια, θα πρέπει να υπάρξει καθοδήγηση σχετικά με την επένδυση των χρημάτων αυτών, με βάση τις δεξιότητες τους, βοήθεια στην προετοιμασία του φακέλου και του επιχειρηματικού σχεδίου, υποστήριξη στην εξεύρεση των πρώτων υλών, των μηχανημάτων, κλπ., έτσι ώστε να υπάρξει το καλύτερο δυνατό αποτέλεσμα από το πρόγραμμα.

- Οι επιχειρηματικοί άγγελοι (business angels), όπως είδαμε παραπάνω, είναι ιδιώτες επενδυτές που τοποθετούν τα κεφάλαιά τους σε νέες καινοτόμες επιχειρήσεις. Μπορούμε όμως να δούμε και περιπτώσεις που οι επιχειρηματικοί άγγελοι χρηματοδότησαν παραδοσιακές επιχειρηματικές δραστηριότητες όταν διαπίστωσαν ότι η επιχειρηματική ευκαιρία ήταν αρκετά σημαντική. Το ερώτημα που θα μπορούσε να θέσει κανείς είναι κατά πόσον υπάρχουν στην ελληνική οικονομία ιδιώτες που θα ήταν διατεθειμένοι να χρηματοδοτήσουν τέτοιου είδους επιχειρηματική δραστηριότητα, συμμετέχοντας ως μέτοχοι στο κεφάλαιο της νεοϊδρυόμενης επιχείρησης. Δεν έχει γίνει μέχρι σήμερα καμιά μελέτη για να διαπιστωθεί η διάθεση των Ελλήνων να εμπλακούν σε τέτοιες δραστηριότητες, κατά πόσον βρίσκεται στην νοοτροπία του Έλληνα μια τέτοια χρηματοδοτική διαδικασία, να διακινδυνεύουν τα χρηματοδοτικά τους κεφάλαια σε μια νέα επιχειρηματική προσπάθεια. Είναι όμως ενδιαφέρον να σημειώσουμε ότι σε περιόδους κρίσης, οπότε υπάρχει μεγάλη διακύμανση και αυξάνει η αβεβαιότητα στις παραδοσιακές τοποθετήσεις των χρηματοοικονομικών κεφαλαίων, πχ ομόλογα, μετοχές, νομίσματα, ίσως θα ήταν μια μεγάλη ευκαιρία να διαπιστώσουμε εάν μπορεί να προχωρήσει και να αναπτυχθεί μια τέτοια μορφή τοποθέτησης και στην Ελλάδα. Όταν δηλαδή ο επενδυτής – επιχειρηματικός άγγελος διαπιστώνει ότι στο χρηματιστήριο υπάρχει μεγάλη αβεβαιότητα, ίσως η επένδυση σε μια νέα επιχειρηματική δραστηριότητα, η οποία εξ ορισμού εμπεριέχει επίσης υψηλή αβεβαιότητα, να αποδειχτεί πιο κερδοφόρα μακροπρόθεσμα γι’ αυτόν.

- Η δεύτερη πηγή επιχειρηματικών αγγέλων μπορεί να είναι οι Έλληνες της διασποράς. Κάθε περιφέρεια της χώρας έχει δεκάδες ακόμη και εκατοντάδες μετανάστες σε πολλές χώρες του εξωτερικού. Πολλοί από αυτούς έχουν διαπρέψει και έχουν σημαντική οικονομική επιφάνεια σήμερα. Επίσης πολλοί από αυτούς τους ανθρώπους θα μπορούσαν να διαθέσουν κεφάλαια για να χρηματοδοτήσουν παραγωγικές δραστηριότητες στον τόπο καταγωγής τους και να κερδίσουν ταυτόχρονα οι ίδιοι. Με αυτόν τον τρόπο κάνουν καλό στον τόπο καταγωγής τους βοηθώντας την ανάπτυξη του, ενώ, ταυτόχρονα, αποκομίζουν κέρδη. Η επιτυχία όμως αυτής της προσπάθειας κρίνεται σε μεγάλο βαθμό από την αξιοπιστία του θεσμού που θα δημιουργηθεί για να προσελκύσει αυτούς τους ανθρώπους. Τα πράγματα είναι αρκετά δύσκολα αυτή την εποχή, καθώς η αξιοπιστία της χώρας, λόγω των επιλογών του πολιτικού συστήματος, βρίσκεται σε πολύ χαμηλό σημείο, ίσως το χειρότερο σημείο μεταπολεμικά. Η ύπαρξη ενός θεσμού ο οποίος θα έχει αξιοπιστία για να βρει και να πείσει αυτούς τους ανθρώπους και να τους πείσει να επενδύσουν στην ιδιαίτερη πατρίδα τους είναι πολύ σημαντικό έργο. Σε αυτό το σημείο, μπορούμε να δούμε την συμμετοχή σε αυτό τον φορέα ανθρώπων υψηλού κύρους και εγνωσμένης αξιοπιστίας από την περιοχή, οι οποίοι θα αναλάβουν να δώσουν κύρος στην προσπάθεια και να πείσουν για το καλό της ιδιαίτερης πατρίδας τους Έλληνες της διασποράς. Η δημιουργία ενός δικτύου χρηματοδοτών «επιχειρηματικών αγγέλων», κυρίως από Έλληνες αποδήμους, μπορεί να αποτελέσει μια σημαντική πηγή χρηματοδότησης. Η δικτύωση αυτή αποτελεί συμπλήρωμα της ενέργειας δικτύωσης που συζητήσαμε στην ενότητα για την συμβουλευτική και την υποστήριξη. Το θετικό με αυτή την μέθοδο είναι ότι ο ρόλος του συντονιστή της χρηματοδότησης έγκειται στην εξεύρεση αυτών των χρηματοδοτών και στην δημιουργία του δικτύου. Στην συνέχεια, ο συντονιστής, αφού κάνει τον πρώτο έλεγχο της προς χρηματοδότηση νέας επιχείρησης, θα φέρνει σε επαφή το δίκτυο των «επιχειρηματικών αγγέλων» με τον νέο επιχειρηματία. Ο ρόλος του θα τερματίζεται σε αυτό το σημείο. Από εκείνο στο σημείο και ύστερα είναι μια καθαρά ιδιωτική υπόθεση χρηματοδότησης και ο συντονιστής δεν πρέπει να αναμειχθεί.